政治因素为债券交易员最受困扰的押注之一注入了新的活力,但只有美联储能给它带来真正的助力。特朗普竞选总统的优先势头推高了长期美国国债的收益率,给其带来了压力。市场认为,这位美国共和党总统候选人的减税和提高关税计划将引发通胀股票配资合同,并使美国财政状况恶化——如果共和党以压倒性优势控制美国国会,情况将更加严重。

1. 数据分析:配资平台提供了大量的历史和实时股票数据,通过对这些数据进行分析,投资者可以了解股票的过去表现、趋势、波动性等信息,为投资决策提供依据。

这种“特朗普交易”的副作用是,那些押注债券市场将从债券收益率倒挂的不寻常时期回归正常的投资者获得了回报。不过,要想让这种交易真正站稳脚跟,美联储需要通过下调目标利率来实现下一个目标。这应该为收益率曲线较短一端的持续下滑奠定了基础。

Vanguard高级投资组合经理John Madziyire表示:“美联储降息是曲线趋陡的重要催化剂。在政治方面,任何在11月大选中压倒性胜利的可能性都意味着财政赤字将成为首要问题。”

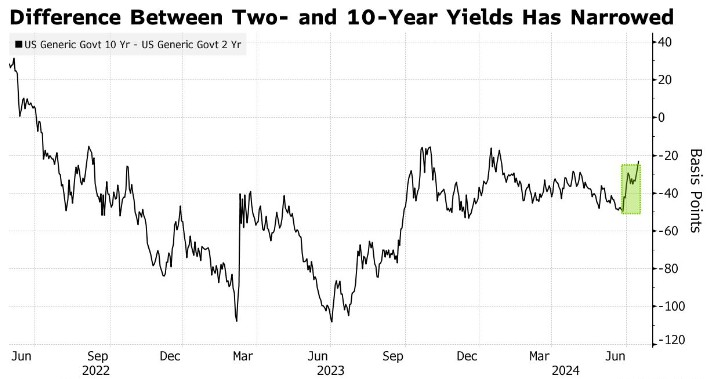

过去两年,债券市场陷入了所谓的收益率曲线倒挂,2年期美国国债收益率超过了基准的10年期美国国债收益率。许多人押注收益率曲线将回归正常,但多数情况下都是徒劳的。但这种情况正在改变。

周一,在周末特朗普遭到枪击之后,30年期美国国债收益率自1月31日以来首次超过两年期国债收益率,投资者正在权衡重新振作起来的共和党选民可能会如何影响美国众议院和参议院选举的结果,以及共和党周一开始的代表大会。

Crossmark Global Investments首席市场策略师Victoria Fernandez周一表示:“我们需要后退一步,因为从现在到大选还有很长一段时间,事情可能很快就会发生变化。”她补充说,如果特朗普引发的收益率曲线“趋陡”持续下去,那将“与我们看到的大会结果有很大关系”,以及特朗普的竞选活动能否吸引中间派选民。

美联储将成收益率曲线趋陡最大推力

随着这种动态的发展,投资者正将注意力转向美联储今年可能会以多大力度降息,这是美国国债收益率回归正常环境的另一个关键因素。所谓的陡峭曲线通常是由美联储即将降息的预期推动的,直到最近,美联储一直在暗示保持高利率的时间更长。这限制了利率大幅下降的空间。

现在,在美联储将借贷成本推高至5.5%的较高水平一年后,这一前景看起来有所好转。通胀似乎终于开始降温,市场普遍预计这方面的进一步进展应该会让美联储在9月前放松利率。总而言之,交易员预计未来12个月将降息1.5个百分点。

美联储主席鲍威尔星期一发表讲话时指出,美国在通胀方面取得了进展,但他拒绝说明美联储未来的政策转变,并重申,劳动力市场“意外”疲软将引发降息。

交易员将关注周二的零售数据,以及零售数据对消费者健康状况和美联储政策路径的影响。到目前为止,市场已经完全消化了9月份降息25个基点的预期,到12月份第三次降息的可能性约为60%。高盛的经济学家周一表示,他们甚至“看到了美联储政策制定者在本月会议上降息的坚实理由”。

尽管2年期美国国债收益率仍高于10年期美国国债收益率,但两者之间的利差已从6月底的51个基点收窄至23个基点。

加州纽波特比奇资产管理公司LongTail Alpha的创始人Vineer Bhansali一直保持押注收益率曲线趋陡的头寸,并通过衍生品结构降低交易成本。Bhansali表示,经济数据和美联储前景也是特朗普获胜的关键因素。他说:“我认为鲍威尔现在真的想降息。这是驱动近端收益率下降的因素。就远端收益率而言,市场似乎认为现在几乎没有人有机会与特朗普竞争。”

押注收益率曲线趋陡成本仍高昂

美国国债收益率陡峭度更高的交易价格昂贵,为该头寸提供资金的成本可能会让交易者掏空自己的口袋,因此近几个月来这种押注经常出现停滞不前的特点。渣打银行驻纽约策略师Steven Englander表示:"这是目前美国公债交易的问题。考虑到投资者在做空债券交易中遭受的损失,他们可能希望在再次做空固定收益债券之前,确保特朗普的交易占主导地位。”

Bhansali没有被吓倒。他表示:“一段时间以来,陡峭度一直不太好,但本月表现非常好。一旦收益率曲线动了,它就会真正动起来。”他预计,从现在开始,2年期美国国债与30年期美国国债之间的利差将果断转为正值,并最终扩大至多2个百分点。

对其他人来说,美国国债收益率曲线恢复正常与特朗普关系不大,这意味着最大的动作可能还没有到来。道富环球金融EMEA宏观策略主管Tim Graf表示:“我偏向于认为,这更多地是关于通胀放缓和劳动力市场放缓,以及美联储更多地发挥作用,而不是特朗普。我认为,每个人都认为特朗普当选总统会导致通胀,但这并不那么明显。”

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资合同