炒股就看金麒麟分析师研报,权威杠杆炒股配资,专业,及时,全面,助您挖掘潜力主题机会!

* **资金放大:**期货配资公司提供高达1:10甚至更高的杠杆,极大地放大投资者的资金规模,提升投资收益。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

“国九条”、“科创板八条”颁布以来,科创板近日迎来首家新受理IPO企业——西安泰金新能科技股份有限公司(下称“泰金新能”)。

泰金新能此次IPO拟募资15亿元,是2023年末规模净资产3.64亿元的4倍。2023年6月,公司估值仅10.14亿元,申报IPO时公司预估值却高达60亿元,增长了近5倍约50亿元。然而,泰金新能2023年的归母净利润仅比2022年增长了58%,远低于估值增速492%。

IPO前夕,泰金新能估值激增,新成立的员工持股平台估值也飙升数十倍。泰金新能IPO报告期内新成立的4个员工持股平台,持股比例高达29.05%,接近30%。然而公司认为新成立的4个员工持股平台不属于股权激励平台,理由是代持还原,但真实性待检。大规模股份代持不仅拷问泰金新能的股权清晰性和真实性,也影响着公司盈利真实性。

高管层及核心员工的资本盛宴:估值一年激增近5倍约50亿元 新成立持股平台浮盈30倍

招股书显示,泰金新能成立于2000年,前身是泰金有限,2022年改制为股份公司。截至招股书披露日,泰金新能控股股东为西北有色金属研究院(下称“西北院”),实际控制公司42.83%的股份;公司实际控制人为陕西省财政厅,陕西省财政厅持有西北院100%股权。

今年6月20日,泰金新能IPO申请获受理。此次IPO,泰金新能计划发行新股数量不超过4000万股(未考虑本公司A股发行的超额配售选择权),占发行后总股本比例不低于25%,计划募资15亿元。按照这个比例算,泰金新能PO预估值约60亿元。

然而在2023年6月末,泰金新能股东全部权益价值评估值为10.14亿元。过了仅一年,泰金新能的预估值就增长了近5倍,增长了约50亿元。

2022年和2023年,泰金新能归母净利润分别为0.98亿元、1.55亿元,2023年增速为58.04%,显著低于公司估值的增速492%。

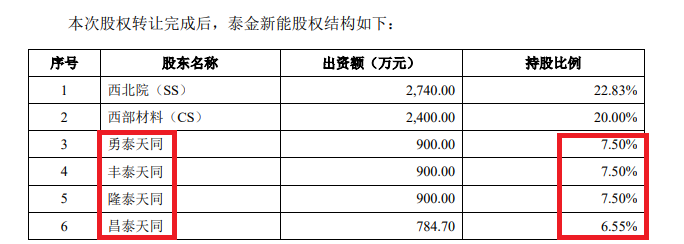

随着估值激增,泰金新能报告期内刚成立的4个员工持股平台浮盈数十倍。2022年8月,泰金新能股东冯庆、冯生、黄晋、焦文强、张玉萍、何秀玲、郑晓红、李江涛将其持有的泰金新能注册资本合计3,484.7万元转让给四个员工持股平台勇泰天同、丰泰天同、隆泰天同、昌泰天同,转让价格应为1元/注册资本—1.2元/注册资本(根据招股书披露的增资价格及代持还原信息推断)。

截至招股书披露日,勇泰天同、丰泰天同、隆泰天同、昌泰天同分别持有泰金新能7.5%、7.5%、7.5%、6.55%的股份,合计持有比例高达29.05%,接近3成。

来源:泰金新能招股书

来源:泰金新能招股书

如果按照60亿元的IPO预估值计算,泰金新能四个员工持股平台合计155名员工的账面财富已经高达17.43亿元。如果按照1.2元/注册资本的入股成本计算,四个员工持股平台的估值已经增长了3025%(60亿元IPO估值对应每股发行价37.5元),超过30倍。

招股书显示,泰金新能勇泰天同、丰泰天同、隆泰天同、昌泰天同四个持股平台包括公司董事长冯庆、公司董事兼总经理康轩齐、公司董事裴尉植、公司董秘贾波、公司副总经理杨勃、副总经理黄晋、财务总监王栋等。可以说,泰金新能绝大部分董高监、核心技术人员都有数量不等的泰金新能股权。

从这个层面讲,泰金新能IPO是高管层及核心员工的资本盛宴。

大规模股权代持拷问股权清晰性及盈利真实性

有投资者会质疑,泰金新能在2022年8月设置如此大规模的员工持股,是否涉及股权激励及巨额股份支付费用?泰金新能表示,公司不存在已制定或实施的股权激励及相关安排。

原来是,泰金新能称2022年8月设置的4个员工持股平台是之前的股权代持还原。招股书显示,2022年8月公司将 8名代持人共计代155名实际出资职工持有泰金新能3,484.7万元出资还原至实际出资职工本人间接持有。具体方式就是上文提到的设置昌泰天同、丰泰天同、隆泰天同、勇泰天同等4 家持股平台,涉及的股权比例接近30%。

除了替本公司员工代持,泰金新能历史上还存在控股股东西北院职工大规模代持的问题。招股书显示,2022年5月前,共有951名实际出资职工(含代持人及西北院职工及其下属企业)通过8名代持人持有泰金新能6960万元出资,持股比例为58%。

接近60%的股份曾通过代持的方式持有,泰金新能历史上股权的清晰性、真实性待考。尤其是2022年8月四个持股平台的设立还是因代持还原,但公开资料指向代持还原的真实性存疑。

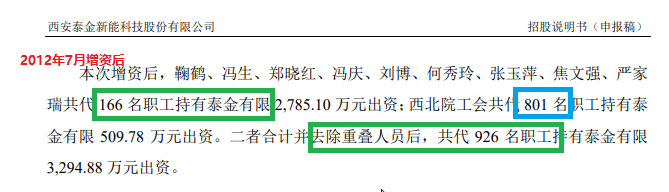

招股书披露,自2012年7月开始一直到2022年8月,冯庆、冯生等几名显名股东(名义股东)代持股的泰金新能真实股东的人数维持在166人左右(除去控股股东西北院重叠人数应在125人-155人)。也就是说,泰金新能2012年7月后的员工总数至少125人,才能保证给125人都进行员工持股。

来源:泰金新能招股书

来源:泰金新能招股书

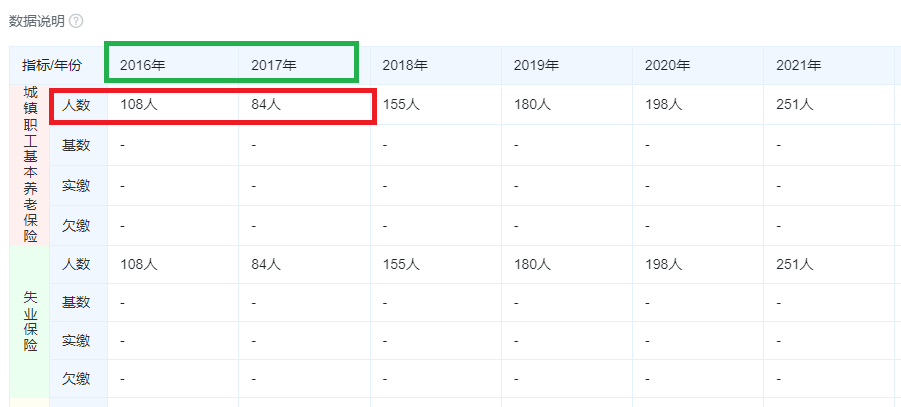

然而天眼查显示,泰金新能2016年-2019年的员工人数(一说为缴纳社保人数,一般国企都不会欠缴,尤其是泰金新能属于知识性科技型国企,下同)分别为108人、84人、155人、180人,2016年和2017年的员工人数都低于125人。

来源:天眼查

来源:天眼查

假如天眼查显示的是泰金新能母公司数据,招股书显示泰金新能2017年之前只有一个子公司西安赛尔电子材料科技有限公司(下称“赛尔电子”)。天眼查显示,赛尔电子2017年的员工人数为38人,加上泰金新能(假设是母公司)的84人,也才122人,达不到125人。据此推断,泰金新能所谓的代持还原是否真实?

如果泰金新能2022年8月四个持股平台属于股权激励,将产生巨额股份支付费用进而吞噬盈利。2022年8月,泰金新能曾有一次股权转让,对应的公司估值是7.21亿元,转让价格为6.01元/注册资本。假设泰金新能2022年8月设置员工持股平台属于股权激励,按照1.2元/注册资本进行激励,将产生约1.67亿元的股份支付费用。

2022年,泰金新能的归母净利润为0.98亿元,如果产生1.67亿元的股份支付费用,当年将是亏损状态。

资产负债率显著高于同行 研发费用率低于同行

招股书显示,泰金新能的主营业务是端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、 生产及销售。2021-2023年,公司分别实现营业收入5.19亿元、10.05亿元和16.69亿元,分别实现归母净利润0.55亿元、0.98亿元和1.55亿元。

不难看出,泰金新能报告期内的营收和净利润都实现翻倍增长。不过,公司业绩的爆发是建立在高负债基础上的。

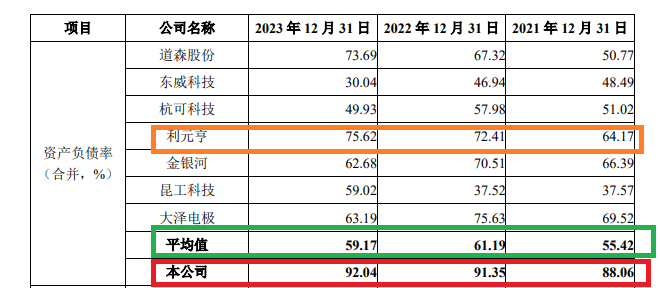

2021-2023年,泰金新能资产负债率为88.06%、91.35%、92.04%,连年升高,显著高于同行。同期,泰金新能可比同行公司的资产负债率均值分别为55.42%、61.19%、59.17%。 在8家同行公司中,泰金新能的资产负债率都是最高,且是唯一超过90%的公司,明显超过第二高的利元亨。

来源:泰金新能招股书

来源:泰金新能招股书

泰金新能将资产负债率高的原因归结为没有上市融资,其称:公司尚未上市,股权融资渠道相对单一,负债比率相对较高。随着未来募集资金的到位,公司资产负债率将逐步下降,资本结构将得到优化,抗风险能力得到增强。

拆解财报分析,泰金新能负债高主要是因为应付款项(含合同负债)较高,2023年末占总资产的比值高达80%。

泰金新能拟登陆科创板,但公司的研发费用率却显著低于同行均值,硬科技含量有待检验。

2021-2023年,泰金新能研发费用分别为2,117.34 万元、3,755.39万元和 4,854.3万元,占营业收入的比重分别为4.08%、3.74%和2.91%。2021-2023年,泰金新能同行可比公司研发费用率均值分别为5.61%、5.33%、5.8%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察杠杆炒股配资